伊洛基金市场周报

2022-07-22

市场回顾

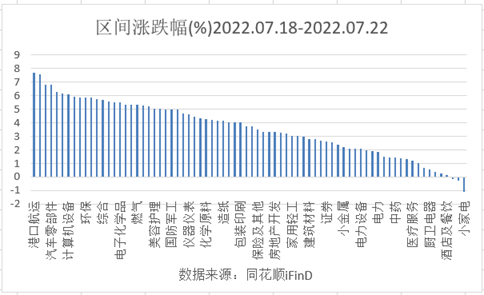

本周,A股震荡反弹为主,北向资金累计净卖出37.36亿元。整体态势不及欧美等海外市场,国内明确不会出台超大规模刺激措施和海外鹰派加息加剧经济衰退担忧。尤其海外高通胀引发的通胀和滞涨风险依旧存在,衰退预期仍然较大,同时国内外疫情再次反复,点状局部疫情持续考验防疫和经济发展之间的平衡,全周上证指数表现+1.30%,深证成指表现-1.40%,沪深300表现:-0.24%;中证500表现:+1.50%。

近两周热点持续聚焦新能源及政策筑底赛道,但板块内的切换未曾减缓,资金不断在寻找确定性的过程中向上下游和相关产业蔓延,随着半年报预披露结束,市场分化相对较为明显,除个别行业以外,A股整体业绩表现处于下降通道中,上游业绩随着大宗价格回调增速减弱,中游制造业开始有所改善,预计将有利于中游制造业的改善,同时三、四季度稳增长政策有利于中下游需求端的改善,同外围财报季一样,受经济趋弱影响,A股目前也需等待中期业绩风险的进一步释放,预计市场分化仍将继续,整体看景气及政策受益的中小盘风格板块表现较好。

宏观层面,本周总理做出经济发展展望,明确稳增长一揽子政策措施还有相当大发挥效能的空间,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来,争取全年经济发展达到较好水平。

未来展望

目前市场风格及风险偏好受中报业绩披露影响开始明显的分化,市场交易转向企业盈利基本面层面,有业绩支撑的行业板块或将更受资金青睐。同时财报季受疫情影响较大的行业板块中报业绩风险也需要一个释放过程,市场仍然会以区间震荡结构性机会为主,经济边际改善较为确定,但下半年内外部不确定性压力仍较为显著,政策端明确不会出台超大规模刺激措施,外部美联储加息紧缩步伐预计将进一步加大, 从行情结构上看,新旧能源转换依旧是最核心的业绩超预期线索,同时国内基建投资的资金增量仍是变量,房地产销售持续性仍待观察,外需回落将导致出口面临压力,下半年经济恢复的高度可能有限。因此接下来核心仍是确定性较高的稳增长工程基建,困境反转的房地产、“猪周期”、政策受益的汽车产业链及中药等结构性机会,美联储加息使得美元指数走强,部分大宗呈回落趋势,中游利润修复趋势明显,并进一步传导到后周期行业,可关注商用车和工程机械等后周期板块。后期我们将继续深入行业景气度及基本面研究,在结构性行情中寻找确定性的投资机会。