伊洛基金市场周报

2022-09-16

市场回顾

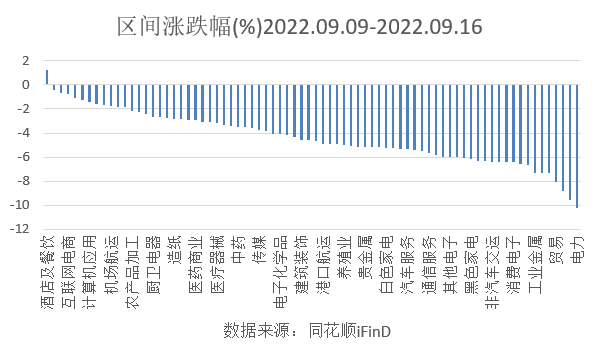

本周中秋假期影响共四个交易日,A股指数继续缩量下跌,全周上证指数表现:-4.16%,深证成指表现:-5.19%,沪深300表现:-3.94%,中证500表现:-5.74%。家用电器、轻工制造和金融地产的房地产本周领涨,中游的电力设备、汽车和上游的有色金属、煤炭本周领跌。市场成交继续回落,北向资金净流入-60.88亿元,其中沪股通净流入-27.78亿元,深股通净流入-33.11亿元。南向资金净流入107.07亿港元,其中沪市港股通净流入64.47亿港元,深市港股通净流入42.6亿港元。

未来展望

8月以来经济数据下行压力持续加大,外需走弱叠加内需恢复偏慢的基本面格局下,再加上海外高通胀制约下的大幅加息缩表,使得市场对于国内货币政策短期进一步宽松预期有所松动。央行缩减流动性工具MLF操作规模进一步推升缩减流动性预期,同时市场持续受到外部因素扰动,整体风险偏好较弱,尤其海外持续高通胀带来的紧缩加息预期造成资本市场波动剧烈。鲍威尔强化鹰派发言后,市场均偏向美联储维持强势政策,对于市场而言,宏观环境的不确定性依然高企,外围回归高波动,同时对国内市场产生一定扰动。美元指数进一步走强突破110关口,创下20年新高,非美货币承压较大。美元指数飙升压制全球资产表现,人民币兑美元汇率突破7.0以上,接下来随着美联储9月份加息落地,市场压力将有所缓解。

从中美经济周期错位的角度观察,国内政策宽松+降息导致中美之间利差逐步加大,当前人民币贬值压力进一步加大。国内局部疫情反复、地产风险处置和经济数据较弱、中美各领域博弈激烈,在海外经济周期下行和区域形势不确定性等内外不确定因素下,短期仍将一定程度制约政策发力成效,基本面的暂时乏力影响风险偏好的提升,稳增长迫切性降低,底线思维下未来大规模刺激政策可能低于预期,尤其海外高通胀引发的滞涨和衰退风险依旧存在,因此接下来重点关注国内政策逆对冲效果和执行力度。

金九银十传统消费旺季渐近,从8月公布的消费数据来看已有明显的改善,同时各地方制定促销费政策。预计市场将进一步回归传统行业,在相关问题逐步化解,销量开工数据回暖的情况下,地产相关上下游值得关注,同时必选消费确定性也较强,估值角度经过调整已处于合理区间。从估值角度上来说目前A股整体估值均处于历史低位,事件性影响从中长期角度来说,是一个不错的布局时机,A股结构性行情有望持续。